Zaczynamy?

Dataone Business Solution Sp z o.o.

Aleje Jerozolimskie 25/21,

00-508 Warszawa

NIP: 1133049655

zbyszek@dataone.pl

+48 515 453 151

Krajowy System e-Faktur (KSeF) to jedna z największych zmian cyfrowych w obszarze finansów i podatków w Polsce od lat. I choć w wielu firmach temat naturalnie trafia do księgowości, to największe ryzyko (i największy koszt) najczęściej pojawia się w miejscu, które księgowością nie jest: w danych, integracjach oraz architekturze systemów. Dla CTO, CFO i managerów IT KSeF to przede wszystkim test dojrzałości organizacji w obszarze przepływu danych — od sprzedaży, przez fakturowanie, aż po księgowanie, archiwizację i raportowanie.

Najważniejsze jest jedno: to nie jest „tylko zmiana w prawie podatkowym”. To wymóg technologiczny, który powoduje, że systemy w firmie muszą komunikować się w sposób spójny, przewidywalny i odporny na błędy. Jeśli dziś dane o kontrahentach, stawkach VAT, adresach, jednostkach miary czy numerach zamówień żyją w kilku silosach, to KSeF ten problem ujawni — i zrobi to w najmniej dogodnym momencie, czyli wtedy, gdy faktura ma przejść i zostać zaakceptowana przez system.

Z perspektywy planowania IT najważniejsze są nie tyle same daty, co konsekwencje operacyjne: ile czasu zajmie dostosowanie systemów, wdrożenie integracji, przygotowanie danych, uruchomienie testów i zabezpieczenie procesu „end-to-end”. Nawet jeśli obowiązek formalnie startuje w 2026 roku, to projekt technologiczny powinien startować dużo wcześniej — bo integracje, mapowanie danych i testy akceptacyjne rzadko kończą się po pierwszym podejściu. W praktyce KSeF jest wdrożeniem, które „zjada” czas na korekty, iteracje, doprecyzowania reguł biznesowych i porządkowanie danych master.

Data | Co się zmienia | Kogo dotyczy (w praktyce) |

|---|---|---|

1 lutego 2026 | Start produkcyjny KSeF / wejście w etap obowiązkowy wg harmonogramu | Firmy objęte etapem 1 muszą działać produkcyjnie |

1 lutego 2026 | Obowiązek odbioru e-faktur w KSeF (w praktyce: dostęp do faktur i proces pobierania/obiegu) | Szeroko rozumiany rynek B2B musi zorganizować odbiór i obieg dokumentu |

1 kwietnia 2026 | Rozszerzanie obowiązku na kolejne podmioty (w tym MŚP) wg etapowania | W praktyce „KSeF dla małych firm” wchodzi w fazę wdrożeniową dla wielu organizacji |

Jeśli w organizacji zakładasz, że „to tylko integracja”, warto wliczyć do harmonogramu czas na testy obciążeniowe, testy scenariuszy wyjątkowych oraz przygotowanie procedur awaryjnych. KSeF nie będzie działał w oderwaniu od reszty systemów — a każdy błąd w danych i procesach odbije się na księgowaniu, płatnościach i relacjach z kontrahentami.

W skrócie: chodzi o to, czy firma będzie w stanie wystawiać i odbierać faktury automatycznie, utrzymując spójność danych oraz kontrolę nad statusem dokumentu, czy też skończy na ręcznych obejściach, eksportach, dopisywaniu numerów KSeF w komentarzach i „gaszeniu pożarów” w księgowości. Różnica pomiędzy ręcznym wklepywaniem faktur a automatyzacją jest fundamentalna, bo w modelu ręcznym rośnie obciążenie operacyjne (i ryzyko błędów), a w modelu zautomatyzowanym rośnie wymaganie technologiczne dotyczące jakości danych i stabilności integracji.

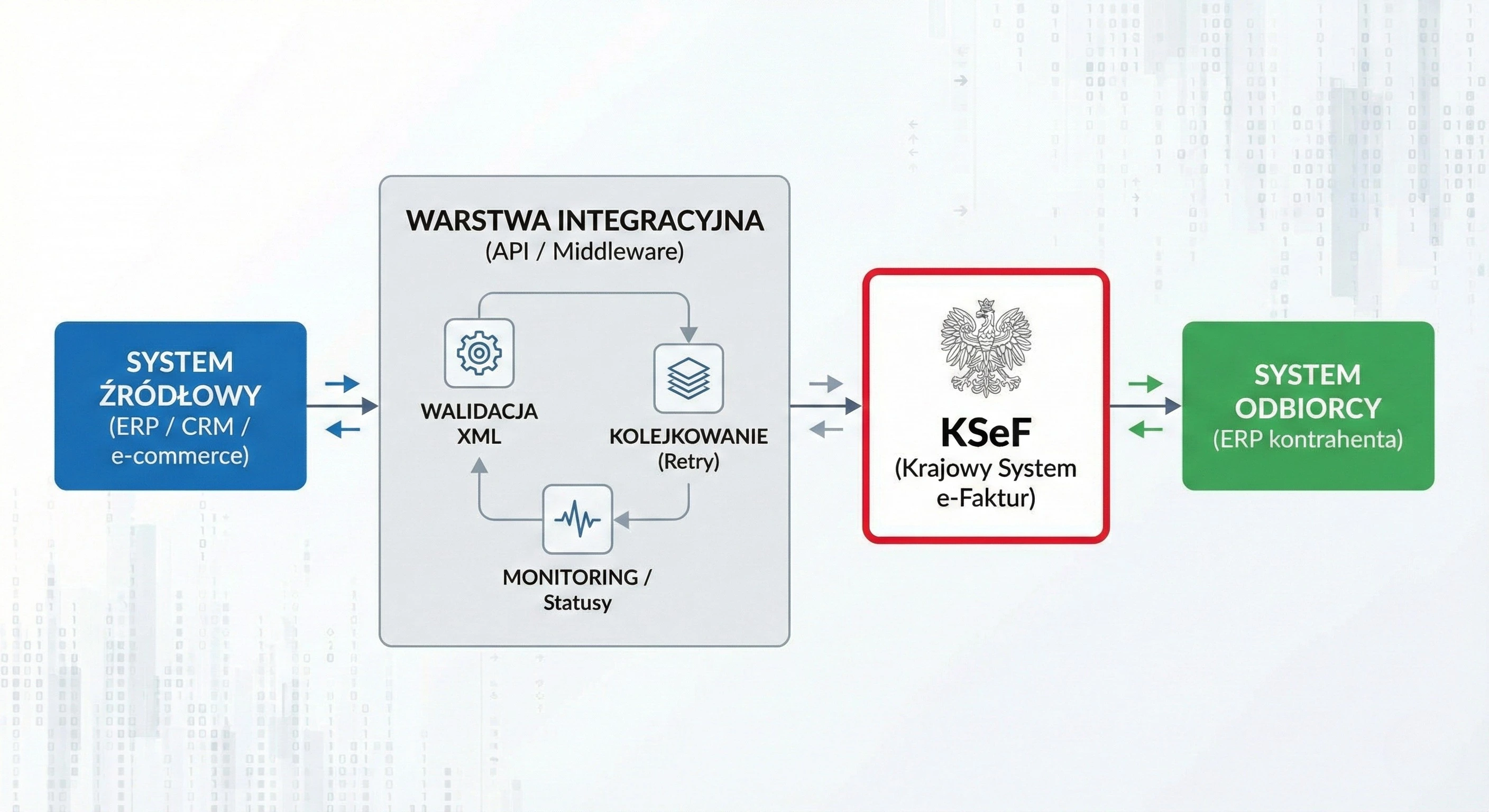

Integracja systemu księgowego z KSeF nie jest więc jedną funkcją ani „wtyczką”. To cały cykl życia dokumentu, w którym system musi pobrać dane sprzedażowe z ERP lub CRM, zbudować poprawny dokument w wymaganym formacie, przeprowadzić walidację, wysłać dokument do KSeF, a następnie pobierać statusy i potwierdzenia, przekazując je z powrotem do ERP oraz uruchamiając dalsze procesy (np. księgowanie, archiwizację, controlling).

Właśnie dlatego KSeF API integracja jest centralnym tematem dla IT. Systemy muszą „rozmawiać” z infrastrukturą Ministerstwa Finansów poprzez API, a to oznacza m.in. uwierzytelnienie, obsługę uprawnień, mechanizmy ponowień (retry), idempotencję oraz monitoring. I nawet jeśli w firmie nie potrzebujesz komunikacji w sensie „real-time co do sekundy”, to potrzebujesz jej w sensie operacyjnym: spójnej, śledzalnej, odpornej na przerwy i gotowej na scenariusze wyjątkowe. Jeśli pytasz „jak zintegrować ERP z KSeF”, odpowiedź brzmi: nie zaczynasz od API, tylko od procesów i danych, bo to one determinują architekturę integracji.

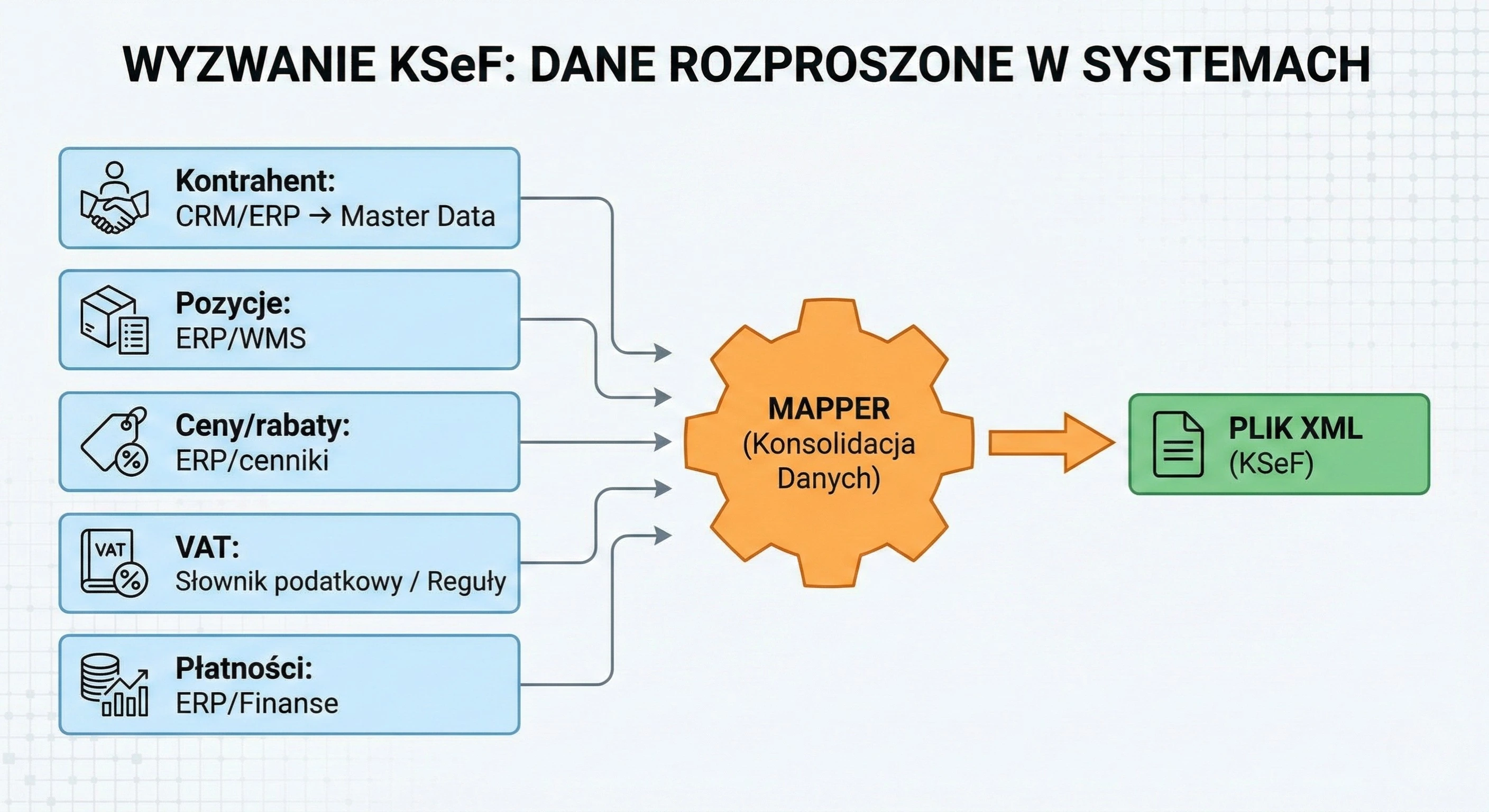

Faktura w KSeF to faktura ustrukturyzowana, czyli dokument w formacie XML zgodnym ze schemą e-Faktury. Brzmi technicznie, ale konsekwencje są biznesowe: jeśli dane wejściowe są niekompletne, niespójne lub niezgodne z regułami, system może odrzucić dokument albo doprowadzić do błędów, które ujawnią się dopiero w procesie księgowym. Dlatego frazy typu KSeF format XML faktura i przygotowanie danych do KSeF w praktyce oznaczają: uporządkowanie źródeł danych, ujednolicenie słowników oraz zbudowanie mapowania pól w sposób przewidywalny.

W wielu firmach problemem nie są „braki w integracji”, tylko „braki w danych”. Jeśli kontrahent jest różnie zapisany w ERP, CRM i systemie księgowym, jeśli stawki VAT są obsługiwane niejednoznacznie, jeśli jednostki miary w module magazynowym nie są spójne z modułem sprzedaży, a adresy mają losową jakość — wtedy generowanie XML-a staje się produkcją wyjątków. A wyjątki zabijają automatyzację.

Dlatego dobrym standardem wdrożeniowym jest mapowanie danych do struktury faktury jeszcze przed wysyłką, wraz z walidacją techniczną (zgodność ze schemą) oraz walidacją biznesową (kompletność i spójność). W praktyce to warstwa integracyjna lub moduł w ERP powinien umieć zatrzymać dokument przed wysyłką, jeśli dane są „śmieciowe”, oraz podać konkretny komunikat: które pole, jaki błąd, skąd pochodzi wartość i kto jest właścicielem danych w organizacji. Bez tego szybko wraca model ręczny, tylko że dodatkowo obciążony technologią.

Tu listy mają sens, bo to sekcja do wdrożenia projektowego i ma służyć jako „plan w punktach”.

Audyt obecnych procesów i danych: gdzie powstaje faktura, jakie systemy dostarczają dane, jak wygląda obieg akceptacji i księgowanie, gdzie są ręczne kroki oraz jakie są typowe błędy danych.

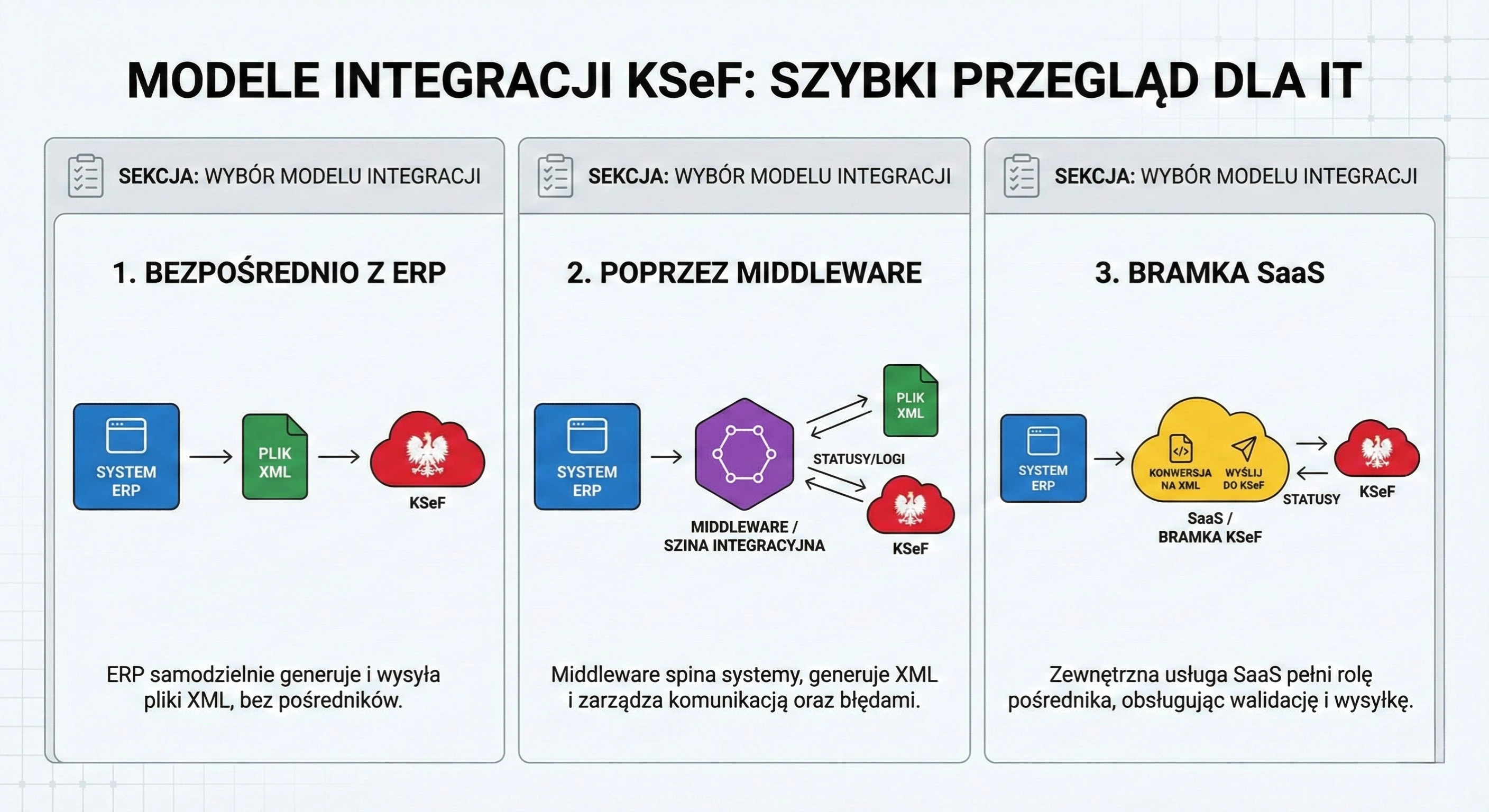

Wybór modelu integracji: czy generujesz XML w ERP, czy budujesz warstwę integracyjną (szynę/middleware), czy korzystasz z usługi zewnętrznej; tutaj podejmujesz też decyzje o monitoringu, retry, idempotencji i obsłudze wyjątków.

Testy wysyłki i odbioru: nie tylko „happy path”, ale też korekty, zaliczki, scenariusze błędów danych, obciążenie, przerwy w dostępności i mechanizmy wznowień.

Nadanie uprawnień: zarządzanie dostępami, rolami i bezpieczeństwem integracji; to element krytyczny, którego nie warto zostawiać na koniec.

Runbook i tryb awaryjny: procedury operacyjne na pierwsze tygodnie działania, odpowiedzialności, SLA wewnętrzne oraz kontrolowany fallback.

Jeśli miałbyś wybrać jeden punkt, który najczęściej decyduje o powodzeniu, to jest nim audyt danych i procesów. Firmy, które zaczynają od „podłączmy API”, zwykle odkrywają problemy z danymi dopiero w testach — a wtedy terminy gonią najmocniej.

KSeF wymusza standaryzację, a standaryzacja ujawnia wszystkie „niewidzialne” problemy w danych i integracjach. Organizacje, które potraktują to jako projekt technologiczny (integracje + data + bezpieczeństwo + operacje), przejdą przez zmianę szybciej i bez ręcznych obejść. A przy okazji uporządkują fundamenty, które i tak są potrzebne do automatyzacji finansów, controllingu oraz raportowania.

Potrzebujesz wsparcia w integracji systemów z KSeF lub uporządkowaniu danych? Skontaktuj się z nami.

Zobacz też: Umowa na outsourcing IT | Dyrektywa NIS2 w instytucjach kultury